Kredyt samochodowy czy leasing - co wybrać?

Autor: Maciej Mendak, publikacja: 2016-09-28

Każdy przedsiębiorca, decydując się na zakup pojazdu, staje przed niełatwą decyzją wyboru rodzaju sfinansowania jego zakupu. Opcji mamy wiele, zależnie od tego, czy rozważamy zakup fabrycznie nowego pojazdu, czy decydujemy się na wybór auta z rynku wtórnego. Chciałbym skupić się jednak na tym drugim rozwiązaniu, wykluczając tym samym opcje wynajmu długoterminowego oraz pozostałe formy oferowane dziś przez dealerów samochodowych.

Co może determinować nasz wybór?

Kto jest sprzedawcą wybranego przez nas pojazdu oraz jaki jest dokument jego nabycia? Należy wyróżnić tu kilka czynników, mianowicie przede wszystkim fakt, czy wybrany przez nas pojazd sprzedaje przedsiębiorstwo, czy osoba fizyczna oraz co jest dokumentem nabycia naszego przyszłego samochodu. Jeśli sprzedawcą jest przedsiębiorca, a dokumentem nabycia faktura VAT ze stawką VAT 23%, jesteśmy szczęściarzami i mamy wówczas możliwość skorzystania zarówno z leasingu operacyjnego, jak i kredytu samochodowego. W pozostałych przypadkach, a więc gdy sprzedawcą jest przedsiębiorca, ale dokumentem nabycia jest: faktura ze stawką VAT 0%, faktura VAT marża (najczęściej stosowany dokument przez autokomisy czy importerów pojazdów) bądź jeśli sprzedawcą jest osoba fizyczna, a dokumentem nabycia umowa cywilna kupna-sprzedaży, pozostaje nam jedynie opcja sfinansowania zakupu poprzez kredyt samochodowy. Myśląc o sprzedaży przez przedsiębiorcę, lecz bez dostępnej faktury VAT 23%, zawsze możemy zawnioskować u sprzedawcy o wystawienie wspomnianej faktury VAT 23%, spowoduje to jednak „podrożenie” wartości naszego auta o 23% jego wartości, co z ekonomicznego punktu widzenia zupełnie nie ma sensu. Podsumowując, jeśli decydujemy się z góry, iż chcemy skorzystać z leasingu operacyjnego, należy już na etapie przeglądania portali ogłoszeniowych sprawdzić dostępność ofert z FV 23% w ramach segmentu czy też marki i modelu auta, które nas interesuje.

Co jest tańszą formą finansowania - kredyt czy leasing?

Kolejny aspekt determinujący wybór pomiędzy kredytem a leasingiem to kwestia odniesienia bezpośrednich korzyści finansowych. No właśnie, za co zapłacimy mniej, co da nam większe możliwości odliczeń podatkowych? Generalnie przyjmuje się, iż leasing operacyjny jest narzędziem korzystniejszym cenowo, nie są to jednak znaczące różnice, biorąc pod uwagę globalny koszt uzyskania finansowania, który często weryfikujemy, biorąc pod uwagę jedynie koszt odsetek, prowizji oraz obowiązkowych ubezpieczeń, a więc tego wszystkiego, co możemy zobaczyć w ofercie czy drafcie umowy. Tutaj należałoby jednak zgłębić temat i skupić się na kosztach widniejących w tabelach opłat i prowizji, które mogą nadejść już w ramach obsługi posprzedażowej, mowa tu zdecydowanie o formule leasingu, z uwagi na fakt, iż jesteśmy jedynie użytkownikiem naszego pojazdu, a nie jego właścicielem. Co w związku z tym może nas spotkać? Z każdej tabeli opłat i prowizji stosowanej powszechnie w firmach leasingowych możemy wyróżnić kilka najczęściej praktykowanych opłat, m.in.: udostępnienie informacji o użytkowniku organom ścigania (mandaty, fotoradary), zmiana nazwy firmy bądź jej adresu, zgoda na użyczenie pojazdu osobie trzeciej, rejestracja pojazdu czy wcześniejsze zakończenie umowy. Tak więc biorąc pod uwagę sumę opłat, które mogą nam zostać naliczone przez cały okres trwania umowy, finalny koszt leasingowy może mocno zbliżyć się do kosztu umowy kredytowej.

Jakie odniesiemy korzyści, wybierając leasing, a jakie kredyt?

Jak wszyscy jednak wiemy, poniesione koszty to nie wszystko, każdy liczy na korzyści, a więc możliwość wszelkiego rodzaju odliczeń.

Leasing to, najprościej mówiąc, przekazanie do użytkowania środka trwałego, a więc w naszym przypadku pojazdu, na określony czas, w ramach uregulowanych umową zasad, tj. wysokość opłaty wstępnej, liczba i wysokość rat oraz wartość końcowa tzw. wykup. Forma użytkowania pojazdu daje nam możliwość rozliczenia raty leasingowej netto jako kosztu uzyskania przychodu, dodatkowo odliczenie podatku VAT zgodnie z aktualnie obowiązującymi zasadami. Pierwsza wpłata leasingowa również podlega rozliczeniu jako jednorazowy koszt w danym miesiącu, w którym jej uiszczenie miało miejsce, podatek VAT analogicznie. W tej formie finansowania nie przysługuje nam prawo do amortyzacji pojazdu, gdyż nie jesteśmy jego właścicielem.

Kredyt samochodowy na pierwszy rzut oka nie daje nam tak wiele jak powyżej przedstawione korzyści. Mamy prawo do odliczenia odsetek oraz prowizji jako kosztu uzyskania przychodu, dodatkowo - z uwagi na fakt, iż w tej formule jesteśmy właścicielami pojazdu - korzystamy z amortyzacji. Tutaj pojawia się kilka opcji, a więc amortyzacja standardowa zgodna z obowiązującą stawką na przedmiotowy pojazd lub skorzystanie z indywidualnej ścieżki amortyzacji, która pozwala na zwiększenie rocznej wartości amortyzacyjnej i tym samym skrócenie okresu amortyzacji naszego pojazdu. Jak przekłada się to bezpośrednio na nasze korzyści? Biorąc pod kreskę koszty całości odsetek oraz skorzystanie z indywidualnej (przyspieszonej) amortyzacji, uzyskujemy efekt „odpisania w firmie” całości pojazdu wraz z kosztami uzyskania finansowania, a więc finalnie jesteśmy w stanie uzyskać taki sam efekt jak w przestawionej powyżej opcji leasingowej. Pominęliśmy tutaj kwestię podatku VAT, a jak może się okazać, nie jest ona wcale mniej istotna. Zakładając, iż nabyliśmy pojazd na podstawie FV 23%, a w przypadku kredytu, będąc właścicielem finansowanego pojazdu, sprzedawca wystawia fakturę zakupu na naszą firmę, mamy możliwość jednorazowego odpisania podatku VAT, zgodnie z aktualnie obowiązującymi zasadami.

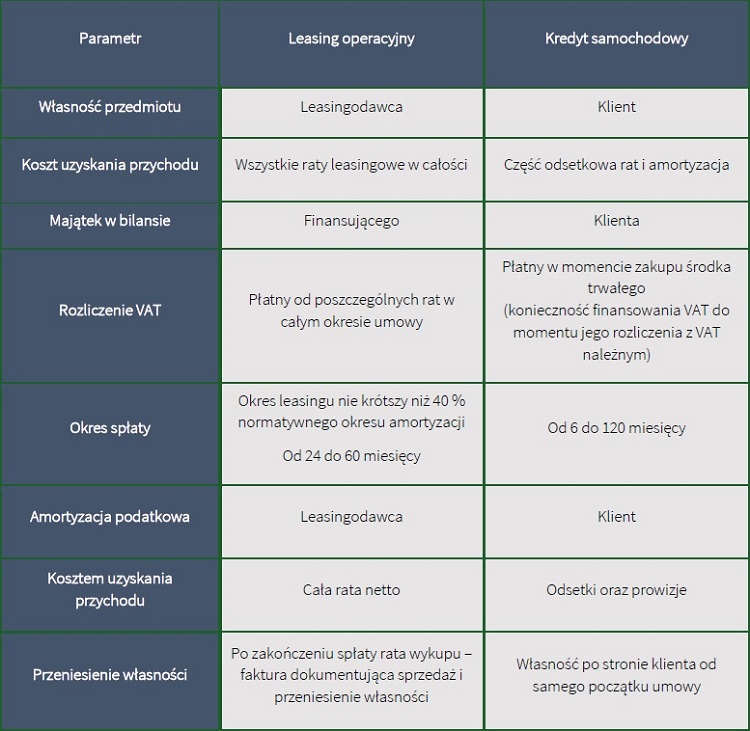

Leasing operacyjny a kredyt – podstawowe różnice

Opracował:

Maciej Mendak

EFFECT AUTO FINANSE